炒股就看金麒麟分析师研报炒股配资最新,权威,专业,及时,全面,助您挖掘潜力主题机会!

2.了解相关法律法规:了解配资炒股相关的法律法规是非常重要的。确保自己了解证券交易法规、证券监管政策和其他相关法规,以避免违规操作。

作者|Eastland

头图|视觉中国

2023年10月24日,美的集团向港交所正式提交上市申请;

2024年9月9日,刊发招股章程;9月12日公布发行价为54.8港元,计划发售5.66亿股(H股)。

根据9月16日公布的发售结果,香港发售部分获5.31倍认购,国际发售部分获8.06倍认购。

形势大好,美的宣布全额行使超额配售权,增发8500万H股。IPO总发售量来到6.5亿股。募集金额约360亿港元。

9月17日,美的H股开始交易。9月27日盘中,创76.4港元新高,较发行价上涨39.4%。

美的申请香港上市披露的招股文件,与A股定期财报有细微不同,产生类似“裸眼3D”的效果,让我们可以看到“立体美的”。

营收结构

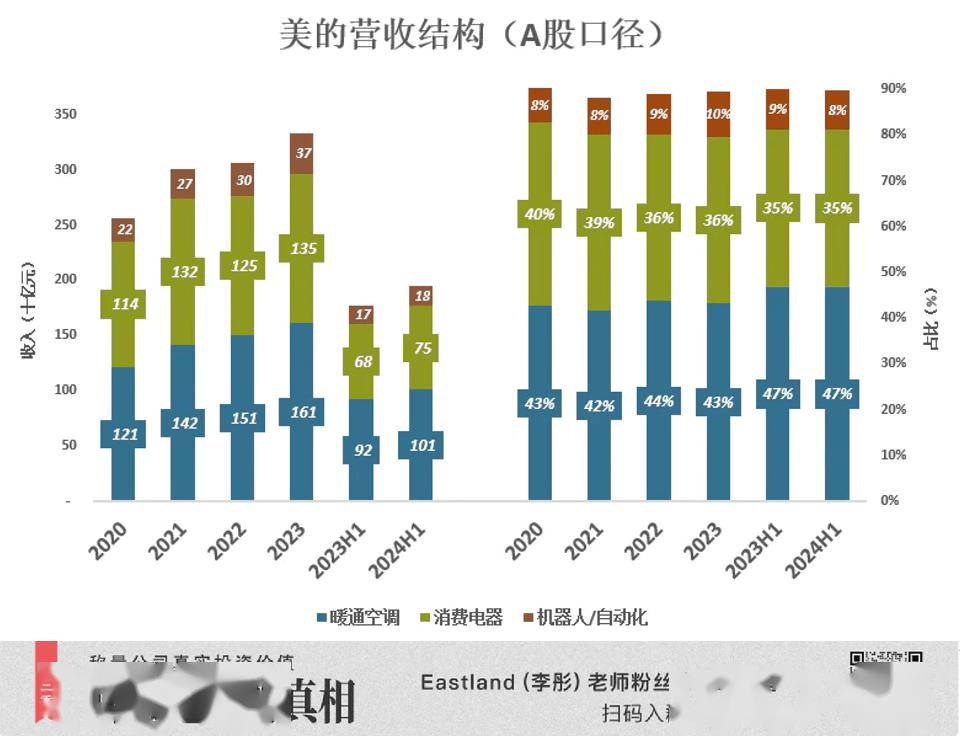

1)A股口径

A股财报将制造业分为“暖通空调”、“消费电器”、“机器人/自动化系统”三大类:

美的营收结构相对稳定。与2020年相比,2023年暖通空调收入占比提高0.7个百分点;消费电器收入占比下降3.9个百分点;机器人/自动化系统收入占比提高2.4个百分点。

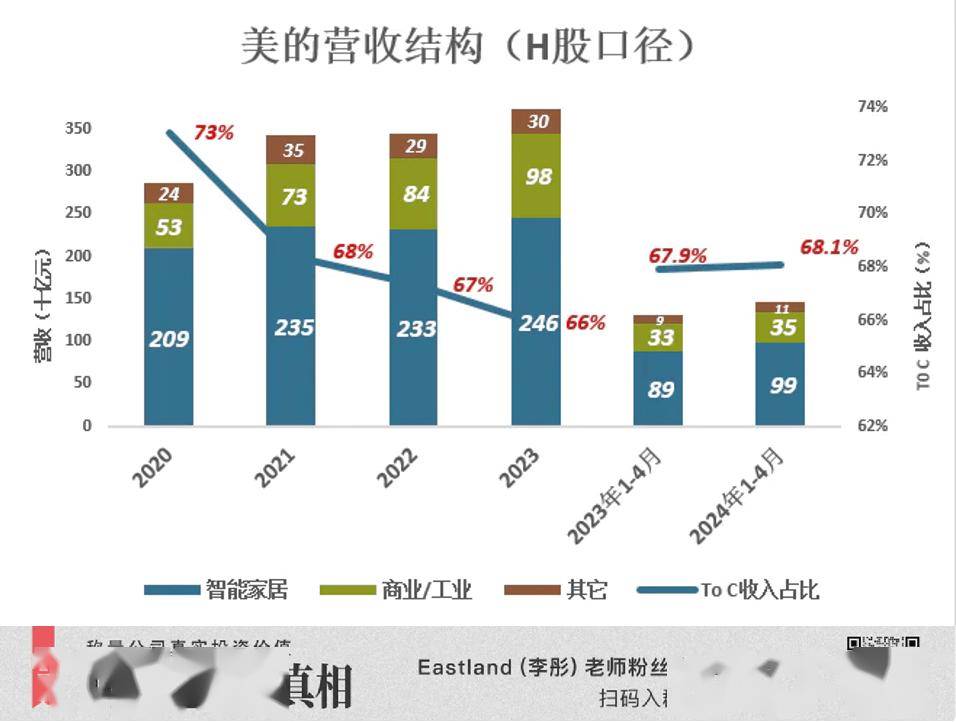

2)H股口径

招股文件新增了一个营收划分维度——To B或To C:

可以说,美的家电以外的业务都To B:

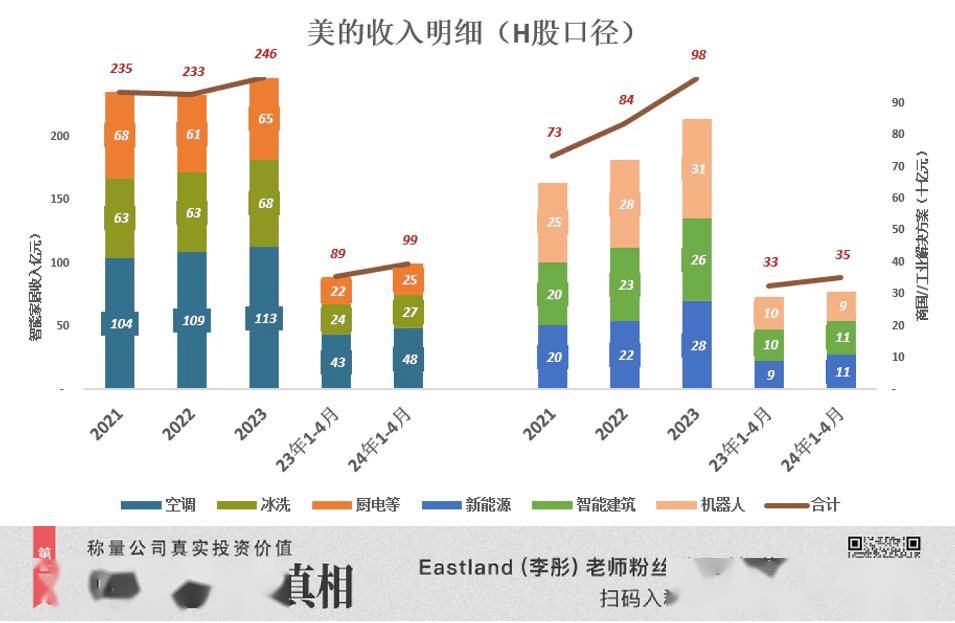

下图左半部分是智能家居板块的收入明细,右半部分是商业/工业解决方案的收入明细:

H股口径清楚地表明,To B业务增速高于To C 业务。

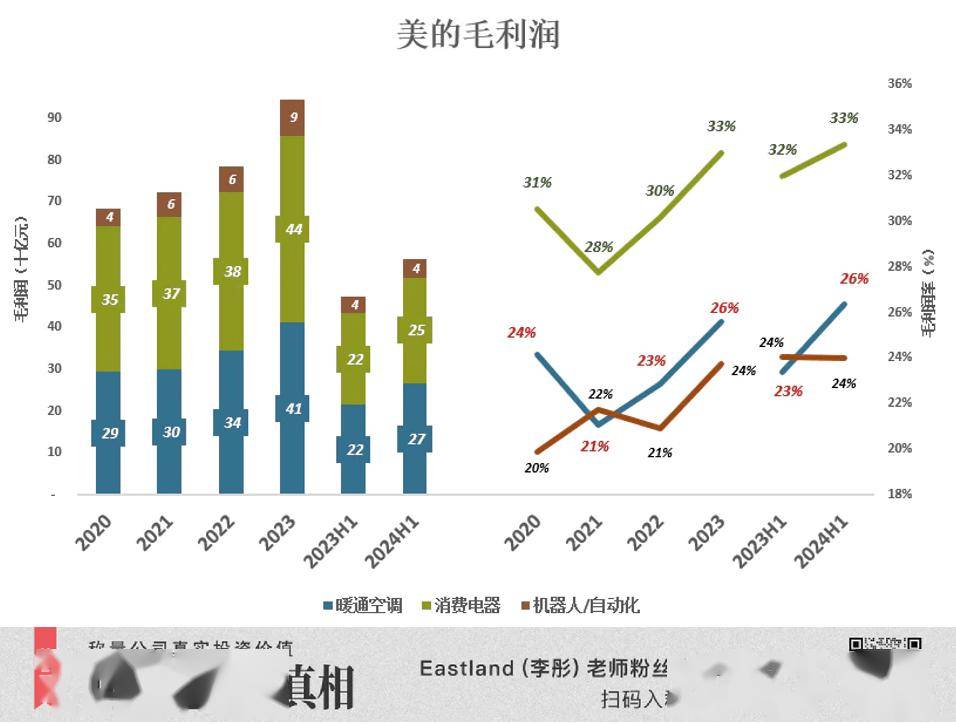

毛利润结构

1)A股口径

2021年以来,美的制造的三类工业品,毛利润率都在提高。其中:

暖通空调和消费电器贡献的毛利润,合计占比接近90%。2024年H1,这个数值微降至88%。

制造业获得高毛利润率绝非易事,品牌、规模、技术含量、成本控制均需做到极致。

2023年,美的制造业综合毛利润率达28.4%,2024年H1微升至28.8%,高于最优秀车企(2023年、2024年H1,比亚迪汽车业务毛利润率分别为23%、24.2%)。

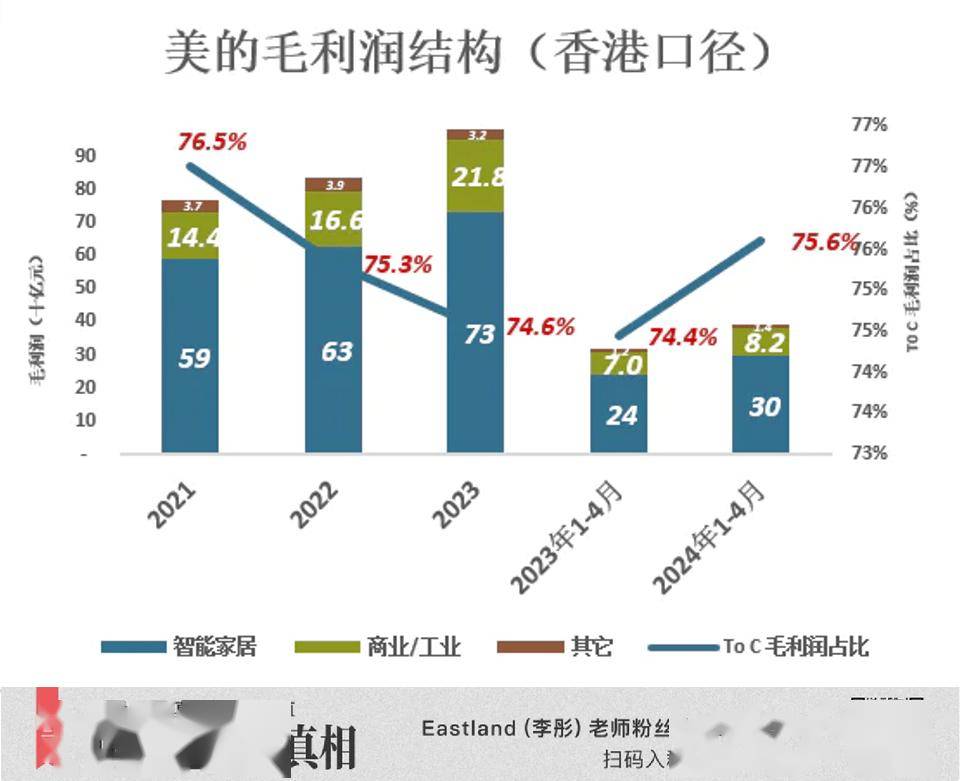

2)H股口径

To C业务毛利润率高,凭的是品牌溢价;To B毛利润率高,靠的是品质、规模、技术支撑的议价能力。

美的To C业务毛利润率接近30%、To B业务毛利润率超过26%,溢价和议价能力都非常可观。

有两个方面没干过格力

过往十年,美的在许多方面拉开了与格力的距离:

2014年,美的营收约为格力的103%,尚未拉开距离;2021年,美的营收达冲高到格力的168%,然后小幅回落;2024年H1,美的营收达2172.7亿,相当于格力的218%。

美的营收跑赢格力,原因是多元化、国际化大获成功,建立了绝对优势。以国际化为例:2024年H1美的海外收入911亿、占总营收的41.9%;格力海外收入148亿、占总营收的14.9%。

2014年,美的毛利润仅为格力72%;2015年,美的就实现了赶超,毛利润达到格力113%;2024年H1,美的毛利润为格力的194%。

美的毛利润率略低于格力,但差距不大,说明营收增长的质量较高,绝非“增收不增利”。

2014年,美的净利润仅为格力73%;直到2020年才完成赶超,净利润为格力123%;2024年H1,美的净利润为格力的147%。

尽管“战绩斐然”,美的在两个重要的方面还有没有超过格力。

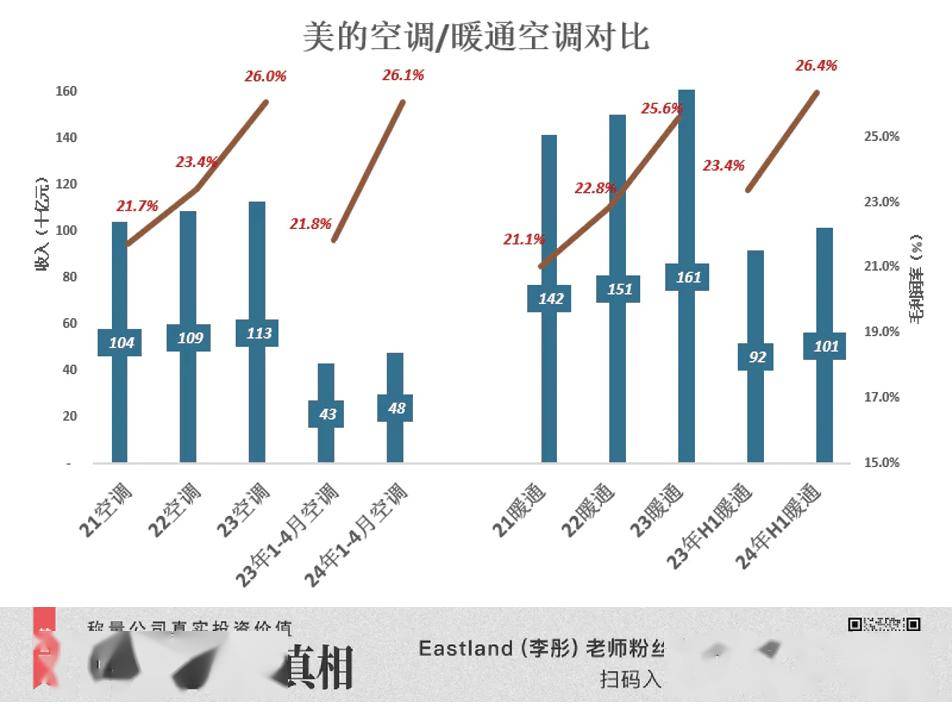

1)空调

美的营收中,暖通空调占比超过40%,但这个最重要的品类,始终没能干过格力。

美的A股财报披露暖通空调营收、成本,港股财报则单独披露了家用空调(暖通空调的子集)营收、毛利润。例如:

美的空调收入追赶的比较辛苦,而且直到2024年H1毛利润仍低于格力:

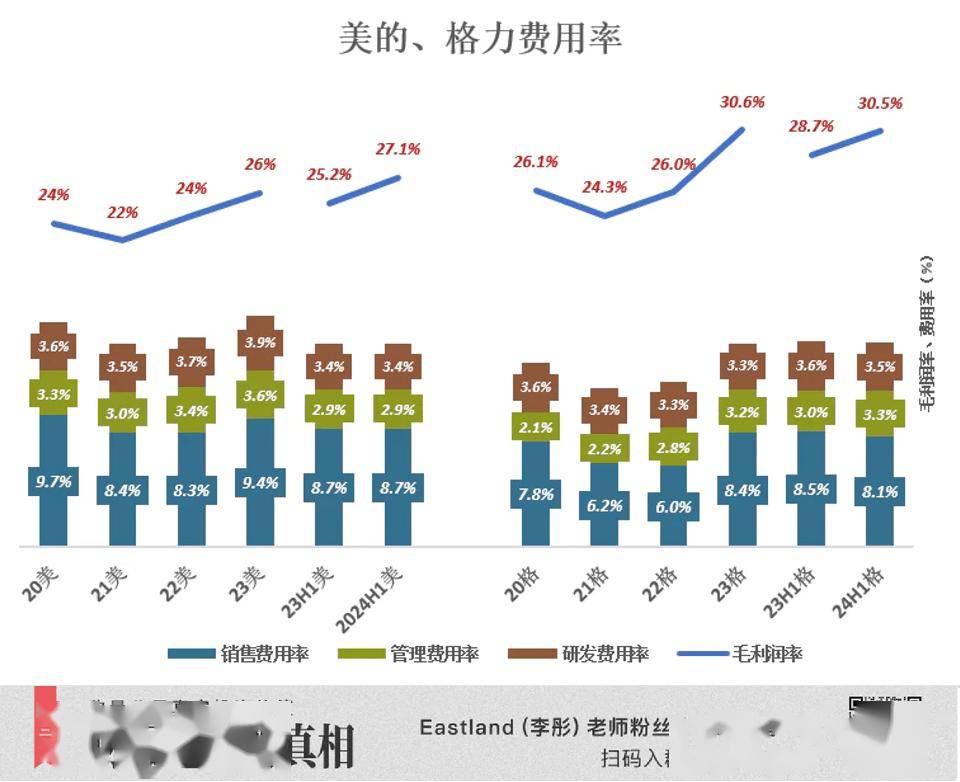

2)费用控制

蓝色折线代表毛利润率,彩色堆叠柱代表费用率。蓝色淹彩色,企业才有经营利润。

美的、格力“蓝色高高在上”,均有绩优股的典型特征,但美的略为逊色:

按9月27日收盘价,美的、格力市盈率(动态)分别为13.3倍和8.8倍。资本市场更看好美的,原因有二:

第一,格力韧性惊人,但处于守势,且优势越来越小;

第二,董明珠剩余职业生涯不知还有多长,可能来不及补齐格力的短板——多元化、国际化。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

正在改变与想要改变世界的人炒股配资最新,都在虎嗅APP

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表股票正规配资网观点